레고랜드 사태에 이어 흥국생명 사태로 또 한 번 나라가 뒤숭숭한 것 같습니다. 제2의 레고랜드라 불리는 흥국생명 콜옵션사태에 대해 알아보고, 비슷한 시기에 일어난 DB생명 콜옵션 연기와 신종자본증권, RBC비율에 대해서도 알아보도록 하겠습니다.

1. 흥국생명 콜옵션 포기 사태

흥국생명에서 2022년 11월 8일 만기 예정인 5억 달러 규모의 신종자본증권에 대한 콜옵션(조기상환)을 포기하며 레고랜드사태에 이어 우리나라 경제에 큰 파장을 일으키고 있습니다.

신종자본증권 콜옵션을 포기한 일은 2009년 우리은행 콜옵션 연기 이후에 처음 있는 일로 13년 만이고, 그 당시에는 지금보다도 환율이 높아 1,500원을 훌쩍 넘겼었는데 환율이 높았던 시기라는 공통점이 있습니다.

사태가 커지자 흥국생명 측에서는 대주주인 태광그룹 측에서 자금을 출자하고, 환매조건부 채권 RP를 매입해 내년으로 콜옵션을 연기해 행사하기로 결정했지만 떨어진 신뢰를 회복하기가 쉽지 않아 보입니다.

대주주가 태광그룹 측이긴 하지만 사실상 이호진 회장 개인 지분이기 때문에 자금 조달을 태광그룹에서 하게 된다면 그에 따른 문제도 발생될 수 있을 것 같습니다.

이러한 흥국생명 사태를 이해하려면 먼저 신종자본증권이란 것에 대한 설명이 필요합니다.

2. 신종자본증권이란?

형식적으로는 30년 이상의 영구채 성격을 가지고 있지만 매년 이자를 지급하는 채권과 주식의 중간적인 성격을 가지고 있는 증권입니다. 형식적으로 30년이나 영구적인 만기를 가지고 있고, 연장도 가능하기 때문에 사실상의 자본으로 인정받아 회계상으로는 부채가 아닌 자본으로 분류가 됩니다.

아직만 실질적으로는 5년 내외의 시기를 기점으로 콜옵션을 두고, 행사하지 않게 되면 이자도 늘어나기 때문에 그 이자를 내느니 콜옵션을 행사하는 게 예외 없는 관행입니다.

이름만 옵션이지 사실상 강제조항이라고 보면 되고, 투자자들도 당연히 콜옵션을 행사할 거라고 생각하고 투자를 진행하게 됩니다. 아무리 이자가 나온다고 해도 30년 이상이나 자본을 한 곳에 묻어둘 투자자는 없다고 봐도 무방합니다.

흥국생명의 신종자본증권도 마찬가지로 5년 후에 콜옵션을 행사할 거라고 생각하고 투자를 한 것일 거고 흥국생명에서는 어찌 보면 당연히(?) 할 일을 안 했기 때문에 안 그래도 얼어붙은 채권시장은 빙하기를 맞고 있는 듯합니다.

3. 흥국생명의 콜옵션 포기 이유

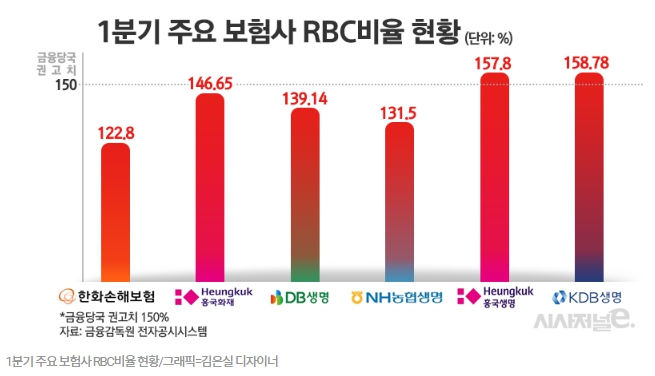

일단 가장 큰 이유는 RBC비율이라고 알려져 있습니다. 은행권에서는 BIS라는 자기자본비율을 놓고 그 이상 유지하고록 관리를 하고 있습니다.

보험사에서도 이와 비슷한 RBC라는 지급여력비율을 두고 그 이상을 유지하고록 금융당국으로부터 관리감독을 받습니다. 권고치인 150%를 최소 RBC 비율로 두고 있는데 흥국생명은 정말 턱걸이 수준인 158% 정도입니다.

분명히 당장 갚을 수 있는 돈도 있고, 영업에도 문제가 없지만 콜옵션을 행사해버리면 자본으로 잡혀있는 신종자본증권만큼이 빠져나가기 때문에 RBC 비율이 떨어져 회사에 대한 평가는 물론 권고 수준에도 미치지 못하기 때문에 콜옵션을 행사하기가 쉽지 않은 상황인 건 분명합니다.

그렇다고 행사를 안 하면 시장에서의 신뢰가 떨어지기 때문에 이러지도 저러지도 못하는 딜레마에 빠져버린 것입니다.

그런데 내년부터는 RBC 비율에 대한 기준이 바뀌기 때문에 내년에 갚게 되면 RBC비율에도 문제가 없어져 어떻게든 차환을 발행해 콜옵션을 행사하거나 내년으로 연기를 하려고 한 듯합니다.

실제로도 올 9월부터 3억 달러 규모의 차환 발행과 1,000억 원 규모의 후순위채를 발행해 콜옵션을 행사하려 했지만 꽁꽁 얼어버린 채권시장에서 현재의 4.5% 수준은 고사하고 10%를 불러도 사려는 사람을 찾을 수가 없었다고 합니다.

물론 레고랜드사태 이후에 급속도도 시장이 얼었지만 부동산 PF와 관련해 안 좋은 조짐은 진작부터 있었고, RBC 비율이 저 정도면 올초부터라도 진작부터 손을 좀 썼어야 하는 게 아닌가 하는 아쉬움이 있습니다.

4. DB생명 콜옵션 연기

DB생명에서도 흥국생명과 비슷한 시기에 콜옵션을 연기한 일이 벌어집니다. 다행히 규모는 300억 원대로 크지 않고, 해외자본도 아니라서 흥국생명과 비교하면 큰 사건이라고 보기는 어려울 것 같습니다.

이 쪽도 내년에 바뀌는 RBC 비율이 영향을 준 것 같고, 흥국생명과는 달리 자본도 국내 자본이라 상호합의하에 원만히 해결을 한 걸로 보입니다.

흥국생명은 콜옵션을 포기해 조기상황을 이행하지 않은 것이지만, DB생명의 경우에는 투자자와 사전합의를 후 계약을 변경해 만기를 내년 5월로 연기한 것이기 때문에 흥국생명사태와는 다른 점이 있다고 생각됩니다.

'경제' 카테고리의 다른 글

| 네이버 신용점수 조회방법 (0) | 2022.11.10 |

|---|---|

| 카톡 신용점수 무료조회 서비스 이용방법 (0) | 2022.11.10 |

| 신용등급 무료조회, 나이스지키미 올크레딧 (0) | 2022.11.07 |

| 레고랜드 사태 총정리, 줄도산의 서막? (0) | 2022.11.03 |

| 라이프캐치 숨은보험금 찾기 (0) | 2022.11.01 |

댓글